Per approfondire il tema degli immobili a reddito, voglio raccontarti la mia storia e la mia idea di investimenti immobiliari a reddito.

Ho iniziato la mia carriera di investitore immobiliare molto giovane, all’età di 23 anni, quando da studente universitario ho avuto l’idea di trasformare un bisogno, una necessità in un business.

Ma prima di raccontarti la mia storia, partiamo dal nocciolo della questione.

Cosa significa mettere a reddito un appartamento?

Investire “nel mattone” rappresenta da sempre una scelta sicura. Il motivo è molto semplice: parliamo di un asset tangibile e di un mercato che sarà sempre tra i più stabili rispetto ad altri, come ad esempio quello azionario.

In questo caso, si parla di immobili a reddito quando la scelta di acquisto di un immobile viene ponderata con l’idea di ricavarne una rendita futura.

Semplice no? Tuttavia, per generare un cash flow che garantisca i massimi risultati in termini di rendita è importante non improvvisare, studiando una strategia di pianificazione molto oculata.

È fondamentale capire il significato più intrinseco di un immobile a reddito prima di buttarsi in un investimento che potrebbe portarti una rendita nulla o ancora peggio negativa.

Ecco perché voglio condividere con te il mio metodo.

Investimenti immobiliari a reddito: il mio metodo

Per parlarti del mio metodo, voglio raccontarti la mia storia come investitore immobiliare. Tutto è iniziato quasi per gioco, tra i banchi dell’università del Politecnico di Torino, la mia città natale.

Mi accorsi sin da subito di un particolare assolutamente non trascurabile: tantissimi miei compagni fuori sede riscontravano grandi difficoltà a trovare una stanza comoda e soprattutto dignitosa nei pressi dell’università.

Quasi tutti i loro racconti coincidevano: camere microscopiche da condividere, mobilio scadente e problematiche con le utenze e gli elettrodomestici. Molti studenti si erano dovuti persino improvvisare imbianchini o interior designer per sistemare le stanze a loro spese!

Queste testimonianze sommate ad alcuni numeri interessanti provenienti dall’Ateneo della mia città – all’epoca, il 60% degli studenti era fuori sede – mi fecero accendere la fatidica lampadina:

Perché non investire in immobili e metterli a reddito a studenti?

Quindi appena ebbi la possibilità, a 23 anni acquistai il mio primo immobile da affittare a studenti, iniziando sin da subito a offrire servizi che il mercato non aveva considerato per un cliente come lo studente: per esempio, canoni all inclusive, utenze intestate a me, elettrodomestici acquistati da me, Wi-Fi già attivo e incluso.

Quanti grattacapi e perdite di tempo avrei tolto in quel modo ai fuori sede?

Ma poi decisi di andare oltre, di studiare e approfondire sempre di più il target degli studenti universitari per proporre qualcosa di un livello ancora superiore.

Nel tempo, dopo aver acquistato quattro immobili da affittare a studenti, mi avvicinai anche alla compravendita immobiliare, affinando in questo modo anche competenze sulla ristrutturazione.

Così con l’esperienza trovai il mio metodo per gli investimenti immobiliari a reddito:

- Valuto e individuo l’immobile adatto per la locazione a universitari fuori sede;

- Riprogetto gli spazi e ristrutturo l’immobile così da massimizzare il suo valore di mercato, sia per la messa a reddito che per una eventuale rivendita futura;

- Ricerco lo studente ideale e offro assistenza legale e finanziaria per la chiusura del contratto d’affitto, avvalendomi di un team di consulenti;

- Gestisco la locazione tra proprietario e inquilino durante l’intera durata del contratto.

Con la definizione del mio business model nasce Students’ Home, il mio brand che unisce gli investimenti immobiliari e il property management, garantendo ai proprietari di immobili la massima rendita “senza pensieri” e agli studenti fuori sede un soggiorno di qualità con comfort decisamente sopra la media.

Con questo progetto ad oggi gestisco circa 80 stanze solo sul territorio di Torino, perseguendo un ambizioso progetto di espansione sul territorio nazionale e, in futuro, in giro per il mondo.

Perché investire negli immobili a reddito

Partiamo dal presupposto che l’idea di comprare una casa coincida con il concetto di fare un investimento che possa generare un utile. Altrimenti non si chiamerebbe investimento.

Motivo per cui il punto di partenza del business immobiliare che ho costruito nasce da uno stravolgimento del concetto italiano tradizionalista dell’acquisto di una casa per andarci a vivere. Pertanto, ti dico subito che la scelta di comprare la casa in cui si vive, non è un investimento, ma una scelta dominata da una componente EMOTIVA, come ho spiegato nell’articolo “Perché conviene affittare casa?“.

Torniamo quindi alla scelta di comprare una casa come un investimento, e quindi scegliere di investire negli immobili a reddito.

I vantaggi legati a investimenti di immobili a reddito sono molteplici, e hanno spinto sempre più investitori illuminati negli anni a valutare questa tipologia di investimento. Vediamo insieme quali sono.

- L’affitto garantisce una rendita automatica e costante: significa che potrai far riferimento a un’entrata fissa, un po’ come se fosse uno stipendio che ti arriva tutti i mesi. In questo caso, non dovrai lavorare per riceverlo, o almeno non costantemente.

- Tasso di rendimento elevato: quante volte la banca ti avrà proposto di tenere i tuoi risparmi in banca al sicuro in cambio di un vantaggiosissimo 2% annuo lordo? E se ti dicessi che una rendita da affitto ti possa garantire almeno il 7% annuo?

- Maggiore accessibilità al credito: le rendite che potrai generare dal tuo affitto possono farti diventare un “buon pagatore” agli occhi della banca. In questo modo, ci saranno ottime probabilità di ottenere un altro mutuo da parte dell’istituto di credito per un nuovo investimento.

- Plusvalore da un’eventuale rivendita: se hai compreso il mio metodo, avrai capito che, oltre alla rendita automatica e costante, in caso di rivendita di quell’appartamento che avrai comprato a sconto, potrai ottenere un plusvalore generato dalla ristrutturazione.

Se fino a qui ti è tutto chiaro, probabilmente ti starai domandando ciò che voglio affrontare in modo dettagliato nel prossimo paragrafo.

Perché investire negli immobili a reddito

Se provo a chiedere al proprietario di un immobile a rendita qual è il suo ritorno sull’investimento, molto probabilmente la sua risposta potrà essere:

- Dipende dalle spese che ho;

- Circa il 9% (o altro numero elevato a caso).

È molto importante conoscere esattamente qual è il tasso di rendita del proprio immobile in affitto. Altrimenti è inutile parlare di immobili a reddito.

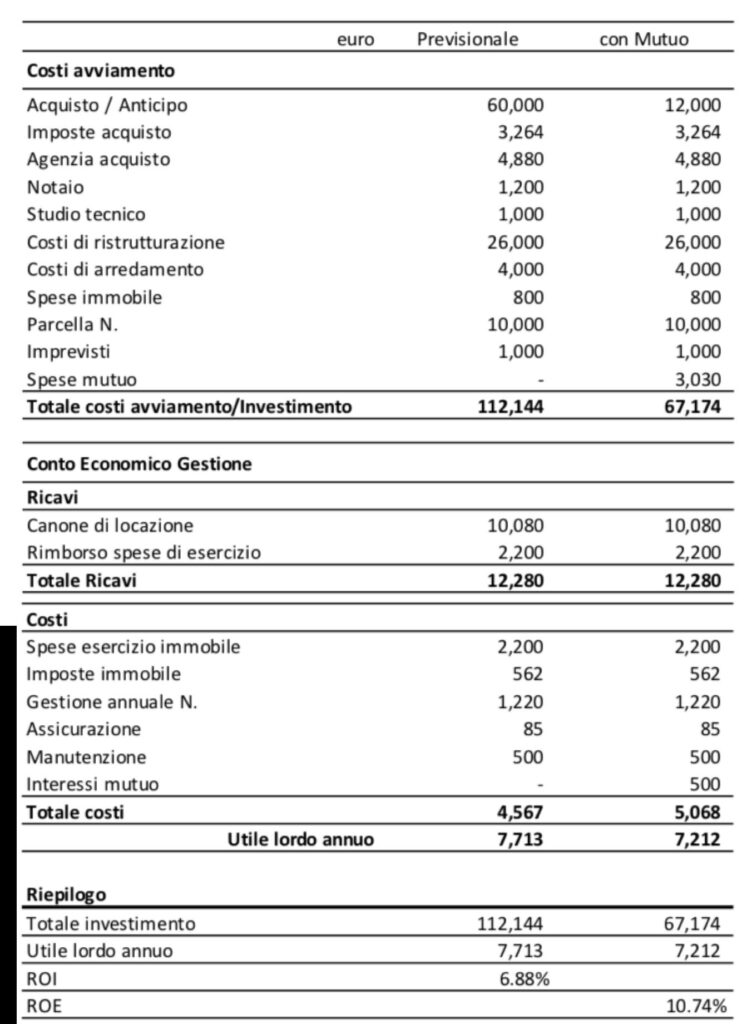

Voglio proporre un’analisi precisa, partendo da un Conto Economico di un investimento immobiliare a reddito che voglio condividere con te.

Ci sono due dati fondamentali che devi necessariamente avere sotto controllo:

- Il totale dei costi di avviamento/investimento, che comprende tutti i costi sostenuti, compresa l’intera ristrutturazione.

- L’utile lordo annuo, ovvero la differenza tra Ricavi (somma di denaro che l’inquilino ti paga come affitto in un anno) e Costi (le spese ordinarie e straordinarie per il mantenimento del tuo immobile a rendita, le imposte e altro).

Questa rendita lorda (2) va messa in rapporto al capitale investito (1).

Così si ottiene la rendita percentuale annua lorda!

In questo caso specifico, poiché il cliente ha scelto di avvalersi della leva finanziaria (vedi colonna di destra) per finanziare parte dell’investimento, parliamo di un ROE (Return On Equity) pari a 10,74%.

Si parla di un dato semplice che però sono sicuro che sfugga a molti proprietari di immobili che non pianificano in modo strategico il loro investimento.

Quindi, in base a questo calcolo, pensi ancora che sia meglio tenere al sicuro i tuoi risparmi in banca al 2%?

Mi dirai: “Sì, se penso a tutti i RISCHI connessi”.

Vediamo insieme quali possono essere i rischi di un investimento immobiliare a rendita:

1. Rischio di insolvenza

Il rischio che il tuo inquilino non paghi l’affitto.

Il tasso di insolvenza è storicamente in aumento per tutte le persistenti difficoltà economiche degli ultimi anni. Se questo succede, sono problemi grossi e possono passare anni prima di mandare via l’inquilino moroso.

Per questo, è bene studiare attentamente chi sarà il nuovo inquilino e scegliere in modo oculato il target a cui rivolgerti.

Ma come faccio a scegliere il target?

Comincio col dirti quale potrai evitare: le famiglie! Purtroppo da questo punto di vista il Codice Civile non aiuta a causa di procedure di sfratto lunghe e complesse, soprattutto nel caso in cui in famiglia ci sia un minore.

Nella mia analisi, ho scelto come target lo studente fuori sede!

“Ma come, lo studente squattrinato senza neanche busta paga?”

Certo, lui non ce l’ha, motivo per il quale nel 95% dei casi ha alle spalle genitori che finanziano i suoi studi e quindi anche la casa in cui vive come fuori sede: quante probabilità ci sono che un genitore lasci il suo figlio prodigio che ha appena varcato la soglia della maggiore età in balia di una situazione di morosità a 900 km di distanza da casa? Per altro, uno studente che sceglie le mie stanze pensate per un target alto-spendente, molto probabilmente proviene da una famiglia che non conosce difficoltà economiche a sostenere quel tipo di spesa mensile.

2. Rischio rendita negativa

Il rischio di ottenere una rendita negativa. Questa situazione può verificarsi in due casi:

- Ho l’immobile sfitto;

- Ho una rendita talmente bassa che i costi di manutenzione o di qualche imprevisto (per esempio, rifacimento tetto condominiale, rottura di un impianto) potrebbero annullare la mia rendita o ancor peggio portarla in negativo.

Per il primo caso, occorre capire in che zona hai il tuo immobile a reddito.

Per esempio, un immobile vicino a un polo universitario con il 68% di fuori sede (a.a 2018/2019) come il Politecnico di Torino è molto difficile che resti vuoto. Normalmente nel periodo clou di ricerca della stanza, si può assistere a una vera e propria “caccia alla camera”!

Nel secondo caso, può solo significare che non hai fatto una buona pianificazione del tuo investimento sin dal principio (per questo voglio ribadire che mettere immobili a reddito non è per tutti!).

3. Rischio liquidità

Il rischio di non trovare un acquirente disposto a comprare il tuo immobile al tuo prezzo, quando avrai deciso di liberartene.

Ora partendo dal presupposto che, come in borsa, c’è sempre il momento giusto per comprare e per vendere anche nell’immobiliare. Siamo in un decennio davvero conveniente per gli acquisti. Potrebbe essere, considerando le oscillazioni del mercato immobiliare, che tra 10 anni i prezzi saliranno alle stelle e sarà proprio quello il momento in cui dovrai vendere il tuo immobile. Non dev’essere una scelta lasciata al caso.

Inoltre, quando ciò accadrà, se avrai acquistato un immobile per metterlo a reddito con il mio metodo, l’avrai anche acquistato a “sconto” poiché avrai comprato un appartamento brutto, datato che in seguito avrai interamente ristrutturato. Questo significa che al momento della rivendita, oltre ad aver guadagnato dagli affitti negli anni, avrai anche ottenuto un plusvalore dato dalla ristrutturazione dell’immobile.

Per esempio, i costi totali di investimento/avviamento sono stati pari a 100.000 € e rivendo l’immobile a 160.000 €. Mica male no? E se sono trascorsi più 5 anni tra l’acquisto e la rivendita, non si paga la plusvalenza immobiliare (attualmente al 26%), operando quindi esentasse.

Come investire negli immobili a reddito

In conclusione, è mio dovere dirti che un investimento immobiliare a rendita dev’essere sostenibile e coerente con una buona strategia di pianificazione complessiva, che è ciò in cui sono esperto. Per tutto il resto, avrai solo perso tempo e molti soldi.

Per imparare a fare investimenti immobiliari a reddito, ti informo che sono aperte le candidature per partecipare alla quarta edizione del mio Mastermind “Da Zero a Investitore Immobiliare”.